Prefeitura de Goiânia

Secretaria Municipal da Casa Civil

Prefeitura de Goiânia

Secretaria Municipal da Casa Civil

|

Institui o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza - SGISS, no Município de Goiânia. |

Nota: ver Instrução Normativa nº 16, de 2025 - procedimentos para cancelamento, substituição e correção da Nota Fiscal de Serviço Eletrônica – NFS-e.

O PREFEITO DE GOIÂNIA, no uso das atribuições que lhe confere o art. 115, incisos II, IV e VIII, da Lei Orgânica do Município de Goiânia; tendo em vista o disposto na Lei Complementar nº 344, de 30 de setembro de 2021; e o contido no Processo SEI nº 25.27.000004405-9,

DECRETA:

CAPÍTULO I

DO SISTEMA DE GERENCIAMENTO DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISS

Art. 1º Fica instituído, no âmbito do Município de Goiânia, o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza - SGISS, destinado à gestão, fiscalização, acompanhamento, arrecadação e gerenciamento do Imposto Sobre Serviços de Qualquer Natureza - ISS, com as seguintes funcionalidades:

I - recepção dos arquivos XML da Nota Fiscal de Serviço Eletrônica - NFS-e;

II - Nota Fiscal de Serviços Avulsa Eletrônica - NFSA-e;

III - Recibo Provisório de Serviços - RPS;

IV - Declaração Eletrônica de Serviços;

V - Declaração Eletrônica do Responsável Tributário;

VI - Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF;

VII - Declaração Eletrônica de Serviços de Cartórios de Serviços Notariais e de Registro;

VIII - Declaração Eletrônica das Cooperativas e Planos de Saúde;

IX - Declaração Eletrônica de Serviços de Construção Civil;

X - Declaração Eletrônica de Movimentações Econômicas;

XI - Declaração Eletrônica de Salão Parceiro; e

XII - Declaração Eletrônica de Pedágios.

Art. 2º O acesso ao SGISS será realizado, exclusivamente, pelo endereço eletrônico www.goiania.go.gov.br., observadas as seguintes formas de autenticação:

I - assinatura digital do contribuinte ou seu representante legal, por meio de certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileiras - ICP Brasil; ou

II - número de Cadastro de Pessoa Física - CPF e senha previamente habilitada junto ao órgão municipal fazendário.

§ 1º O acesso ao SGISS implica aceitação de suas condições e obrigatoriedades legais, sendo que a senha para o primeiro acesso ao Sistema será gerada pelo próprio usuário e validada pelo órgão municipal fazendário, após comprovação cadastral.

§ 2º A critério do órgão municipal fazendário e condicionado a futura liberação, o acesso ao SGISS poderá ser realizado por meio de login pela conta gov.br, com nível de confiabilidade do tipo "ouro".

CAPÍTULO II

DA NOTA FISCAL DE SERVIÇO ELETRÔNICA - NFS-E

Art. 3º Fica regulamentado o novo modelo de NFS-e para o registro das operações efetuadas que gerem obrigações tributárias aos contribuintes do ISS, conforme dispõe o art. 235 da Lei Complementar nº 344, de 30 de setembro de 2021.

§ 1º A NFS-e é o documento fiscal hábil para o registro das prestações de serviços no âmbito do Município de Goiânia, inviolável, sendo opcional, quando da emissão, a assinatura com certificado digital.

§ 2º Todos os prestadores de serviços estabelecidos no Município, cadastrados antes da data de publicação deste Decreto, ficarão obrigados à emissão da NFS-e, a partir de data a ser definida em ato próprio do órgão municipal fazendário.

Nota: ver Instrução Normativa nº 21, de 2025 - data de início da obrigatoriedade de emissão da Nota Fiscal de Serviço Eletrônica – NFS-e pelos prestadores de serviços.

§ 3º Os novos contribuintes do ISS, cadastrados a partir da publicação deste Decreto estão obrigados à utilização do modelo da NFS-e.

§ 4º Para fins do disposto neste Decreto, considera-se inidôneo, para todos os efeitos legais, o documento fiscal emitido em desconformidade com as disposições deste Decreto, nos termos da legislação aplicável.

§ 5º É vedada, ao contribuinte sujeito à obrigatoriedade de emissão da NFS-e, a utilização de quaisquer outros modelos de documentos fiscais, sob pena de aplicação das sanções previstas na legislação municipal.

§ 6º Para a emissão da NFS-e é obrigatória a identificação do tomador dos serviços, sempre que este for pessoa jurídica, independentemente da retenção ou não do ISS.

§ 7º As operações efetuadas por meio da NFS-e estarão dispensadas de posterior apresentação das Declarações de Serviços.

Art. 4º O contribuinte é responsável pela emissão da NFS-e, por meio de sistema próprio, devendo transmitir o respectivo arquivo XML ao SGISS, que procederá à recepção, validação e armazenamento do documento.

Art. 5º O tomador de serviços, ou qualquer interessado, poderá verificar a autenticidade da NFS-e por meio do endereço eletrônico www.goiania.go.gov.br.

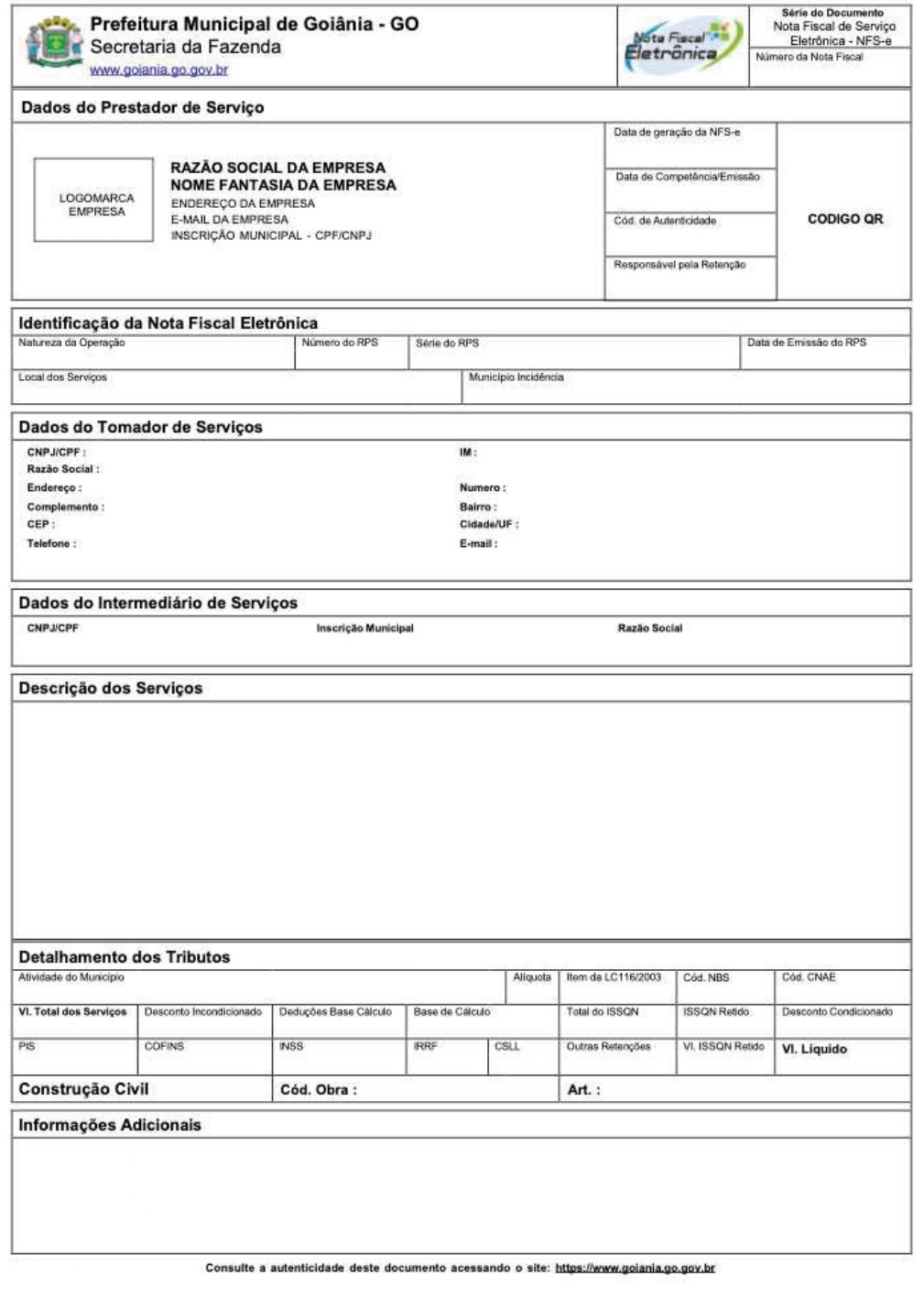

Art. 6º Para os fins do disposto neste Capítulo, fica aprovado o novo modelo da NFS-e, que deverá conter, obrigatoriamente, as seguintes informações:

I - identificação institucional:

a) Brasão e dados do Município de Goiânia;

b) denominação "Nota Fiscal de Serviço Eletrônica - NFS-e";

c) código de consulta por QR Code;

II - identificação da nota fiscal:

a) data e hora da competência ou da emissão;

f) número do Recibo Provisório de Serviços - RPS;

g) série do Recibo Provisório de Serviços - RPS;

h) data de emissão do Recibo Provisório de Serviços - RPS;

i) local da prestação do serviço;

l) número do processo de suspensão exigibilidade, se houver;

III - identificação do prestador de serviços:

a) CPF ou Cadastro Nacional da Pessoa Jurídica - CNPJ;

g) endereço eletrônico - e-mail;

IV - identificação do tomador de serviços:

b) número de inscrição municipal;

g) endereço eletrônico - e-mail;

V - identificação do intermediário se houver:

b) número de inscrição municipal;

g) endereço eletrônico - e-mail;

VI - discriminação dos serviços prestados;

VII - dados para apuração do ISS:

a) identificação da atividade e respectivo subitem da Lei Complementar federal nº 116, de 31 de julho de 2003;

c) Código Nacional de Atividade Econômica - CNAE;

d) Nomenclatura Brasileira de Serviços - NBS - intangíveis e outras operações que produzam variações no patrimônio;

f) descontos concedidos, condicionados e incondicionados;

g) deduções da base de cálculo, se cabíveis;

j) valor do ISS retido na fonte, se houver; e

VIII - valores de retenções de outros tributos, se incidentes:

a) Programa de Integração Social - PIS;

b) Contribuição para o Financiamento da Seguridade Social - COFINS;

c) Contribuição Previdenciária - INSS;

d) Imposto de Renda Retido na Fonte - IRRF;

e) Contribuição Social sobre o Lucro Líquido - CSLL;

X - informações específicas para serviços de construção civil:

a) Código Nacional da Obra - CNO; e

b) Anotação de Responsabilidade Técnica - ART, quando aplicável;

XI - deduções da base de cálculo deverão ser detalhadas no campo próprio e descritas nas informações complementares; e

XII - informações complementares relevantes à prestação dos serviços.

§ 1º O arquivo XML da NFS-e deverá conter todos os campos obrigatórios definidos no Manual de Integração da NFS-e, conforme as especificações do Sistema Público de Escrituração Digital - SPED, disponível nos sítios eletrônicos da Receita Federal do Brasil e do Município de Goiânia.

§ 2º A NFS-e somente será considerada emitida após a recepção e validação do respectivo arquivo XML pelo SGISS do Município de Goiânia.

§ 3º As NFS-e validadas pelo SGISS poderão ser consultadas no endereço eletrônico www.goiania.go.gov.br.

§ 4º Considera-se intermediário a pessoa física ou jurídica que, sem aplicação de capital próprio, aproxima partes interessadas na realização de prestação de serviço, conciliando interesses e prestando assistência até a conclusão do negócio.

§ 5º A Nomenclatura Brasileira de Serviços - NBS é uma classificação nacional para identificação dos serviços, intangíveis e outras operações que produzem variações no patrimônio, e que viabiliza a adequada elaboração, fiscalização e avaliação de políticas públicas de forma integrada.

§ 6º Os campos "Código da Obra - CNO" e o "Código de Anotação de Responsabilidade Técnica - ART" deverão ser preenchidos no documento fiscal quando forem serviços relativos à engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres.

§ 7º Será consignada a descrição de apenas um serviço em cada NFS-e.

Art. 7º A NFS-e poderá ser emitida por meio de integração entre o sistema informatizado de gestão comercial do contribuinte com o SGISS do Município de Goiânia.

§ 1º O modelo operacional e as especificações dos arquivos de integração seguirão o Manual de Integração da NFS-e, modelo da Associação Brasileira das Secretarias de Finanças das Capitais - ABRASF, versão 2.04, disponível no link: https://abrasf.org.br/biblioteca/arquivos-publicos/nfse/ versao-2-04.

§ 2º Os serviços de integração disponibilizados serão os seguintes:

II - recepção e processamento de lote de Recibo Provisório de Serviços - RPS;

III - envio de lote de Recibo Provisório de Serviços - RPS síncrono;

VI - realização das seguintes consultas:

a) de NFS-e por Recibo Provisório de Serviços - RPS;

b) de lote de Recibo Provisório de Serviços - RPS;

c) de NFS-e serviços prestados;

d) de NFS-e serviços tomados ou intermediados;

g) de Recibo Provisório de Serviços - RPS disponível; e

Art. 8º A NFS-e poderá ser cancelada, substituída ou corrigida pelo emitente, nos termos previstos em ato próprio do órgão municipal fazendário.

Art. 9º Considera-se aceite, pelo tomador de serviços, a manifestação de concordância com as informações constantes na NFS-e.

§ 1º O aceite expresso deverá ser registrado no SGISS até o quinto dia do mês subsequente ao da emissão da NFS-e.

§ 2º Na ausência de manifestação expressa no prazo previsto no § 1º, o aceite do tomador de serviços, quando este for o responsável como substituto tributário pela retenção do ISS, será considerado tácito pelo SGISS.

§ 3º Para os demais tomadores de serviços, o aceite tácito ocorrerá automaticamente após 60 (sessenta) dias contados da data de emissão da NFS-e, caso não haja manifestação expressa de discordância dentro desse período.

Art. 10. Considera-se recusa, pelo tomador de serviços, a manifestação de discordância quanto às informações constantes na NFS-e.

Parágrafo único. O tomador poderá, até o quinto dia do mês subsequente ao da emissão da NFS-e:

I - registrar a recusa no SGISS, após justificativa fundamentada; ou

II - cancelar a recusa, caso o prestador não tenha realizado o recolhimento do imposto.

Art. 11. A emissão da NFS-e será:

a) às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil - BACEN obrigadas à adoção do Plano de Contas das Instituições do Sistema Financeiro Nacional - COSIF; e

b) às subsidiárias das instituições a que se refere a alínea "a" autorizadas para apresentar a declaração a que se refere o art. 20, em substituição à emissão de NFS-e; e

a) às empresas permissionárias e concessionárias de transporte público coletivo de passageiros;

b) às empresas prestadoras de serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários; e

c) às instituições financeiras, exclusivamente para os serviços não relacionados à sua atividade principal financeira, nos termos do item 15 do Anexo I - Lista de Serviços da Lei Complementar nº 344, de 2021, como consultorias e demais serviços afins, desde que não estejam abrangidos pela vedação contida na alínea "a" do inciso I.

Art. 12. Na hipótese de prestação de serviços não previstos na lista do Anexo I da Lei Complementar nº 344, de 2021, cujos códigos CNAE estejam listados no Anexo II deste Decreto, deverá ser emitida NFS-e sem o destaque do imposto.

CAPÍTULO III

DO RECIBO PROVISÓRIO DE SERVIÇOS - RPS

Art. 13. Fica instituído o Recibo Provisório de Serviços - RPS, a ser emitido pelo prestador de serviços para posterior conversão em NFS-e, por meio do SGISS.

§ 1º O RPS deverá conter numeração sequencial e ser emitido com todos os dados exigidos para a geração da NFS-e, observadas as disposições deste Decreto.

§ 2º A emissão do RPS em lote será permitida, desde que o sistema próprio de gestão comercial do contribuinte seja compatível e validado pelo SGISS.

§ 3º Os serviços de integração do RPS disponibilizados compreenderão:

I - recepção e processamento de RPS;

III - consulta de NFS-e vinculada a RPS; e

§ 4º O contribuinte deverá manter o arquivo digital do RPS enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes.

Art. 14. O prestador de serviços deve converter o RPS em NFS-e no prazo de 5 (cinco) dias úteis, contados da sua emissão.

Art. 15. O Recibo Provisório de Serviços - RPS poderá ser gerado pelo prestador de serviços em formato livre, desde que contenha, no mínimo, as seguintes informações:

I - a expressão “Recibo Provisório de Serviços - RPS”;

II - a numeração em ordem crescente sequencial, iniciada pelo numeral 1 (um), e a identificação da série alfanumérica, se houver;

IV - as informações quanto ao serviço prestado, conforme os incisos VI e VII do art. 6º;

V - a identificação do prestador do serviço, nos termos do inciso III do art. 6º;

VI - a identificação do tomador do serviço, nos termos do inciso IV do art. 6º;

VII - a mensagem "Obrigatória a conversão em Nota Fiscal de Serviço Eletrônica até o quinto dia subsequente ao de sua emissão";

VIII - QR Code ou endereço eletrônico do SGISS, disponível em www.goiania.go.gov.br, para consulta da respectiva NFS-e.

Parágrafo único. O titular do órgão municipal fazendário poderá disciplinar, por ato próprio, procedimentos complementares relativos à emissão do Recibo Provisório de Serviços - RPS.

Art. 16. A não conversão do Recibo Provisório de Serviços - RPS em NFS-e, no prazo regulamentar, configura descumprimento de obrigação acessória, sujeitando o contribuinte às sanções previstas na legislação tributária municipal.

CAPÍTULO IV

DA NOTA FISCAL DE SERVIÇOS AVULSA ELETRÔNICA - NFSA-E

Art. 17. A Nota Fiscal de Serviços Avulsa Eletrônica - NFSA-e será emitida por meio do SGISS, observadas as disposições do Decreto nº 3.794, de 15 de setembro de 2022, ou sucedâneo legal, e demais normas complementares, no que couber.

Parágrafo único. A autenticidade da NFSA-e poderá ser verificada por meio de leitura do QR Code ou do código de verificação disponibilizado no Portal de Serviços do Município, no endereço eletrônico www.goiania.go.gov.br.

Art. 18. A NFSA-e será emitida mediante o preenchimento dos campos que identificam a operação de prestação de serviços, com o devido destaque do ISS.

Art. 19. A emissão da NFSA-e fica condicionada ao recolhimento prévio do ISS e à efetiva compensação bancária da guia correspondente à operação declarada.

Parágrafo único. O Documento Único de Arrecadação Municipal - DUAM será gerado no momento da solicitação da NFSA-e, contendo os dados necessários ao recolhimento do ISS incidente.

CAPÍTULO V

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS

Art. 20. A apuração mensal do ISS será realizada por meio da Declaração Eletrônica de Serviços, no SGISS, com base na relação de notas fiscais válidas correspondentes ao mês de ocorrência dos fatos geradores.

§ 1º O prazo para apuração mensal do imposto encerra-se no quinto dia do mês subsequente ao da ocorrência do fato gerador.

§ 2º Caso o contribuinte não realize a apuração no prazo previsto no § 1º, esta será efetuada automaticamente pelo SGISS.

§ 3º Considera-se NFS-e extemporânea aquela emitida após o prazo legal estabelecido para o registro da prestação de serviço.

§ 4º A NFS-e emitida extemporaneamente para acobertar fato gerador ocorrido após a implantação do SGISS criará uma declaração retificadora no mês de competência do fato gerador do imposto.

§ 5º Será considerada válida a NFS-e que não tenha sido cancelada ou substituída, nos termos do art. 8º.

Art. 21. O recolhimento do imposto deverá ser efetuado por meio da Guia de Recolhimento de ISS, emitida pelo sistema disponibilizado pelo Município, na forma de regulamento a ser editado por ato do titular do órgão municipal fazendário.

Parágrafo único. Não se aplica o disposto no caput:

I - aos órgãos da administração pública direta da União, dos Estados e dos Municípios, e suas autarquias, fundações, empresas públicas, sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, pelos Estados ou pelo Município, que recolherem o ISS retido na fonte por meio dos sistemas orçamentário e financeiro dos governos federal, estadual e municipal;

II - às microempresas e empresas de pequeno porte optantes pelo tratamento diferenciado instituído pela Lei Complementar federal nº 123, de 14 de dezembro de 2006, quando recolherem o ISS no Documento de Arrecadação do Simples Nacional - DAS;

III - aos Microempreendedores Individuais - MEI optantes pelo tratamento diferenciado instituído pela Lei Complementar federal nº 123, de 2006, quando recolherem o ISS no Documento de Arrecadação do Simples Nacional do MEI - DAS - MEI.

CAPÍTULO VI

DA DECLARAÇÃO DO RESPONSÁVEL TRIBUTÁRIO

Art. 22. As disposições relativas aos contribuintes e aos responsáveis tributários pelo ISS, incluindo as hipóteses de substituição e responsabilidade solidária, observarão o disposto nos arts. 242 a 245, do Decreto nº 3.794, de 2022, ou sucedâneo legal, e demais normas complementares.

Parágrafo único. Para fins de cumprimento das obrigações acessórias referentes à responsabilidade tributária, os tomadores e os intermediários de serviços, quando responsáveis ou obrigados, deverão transmitir a declaração eletrônica dos serviços contratados por meio do SGISS, nos prazos e condições estabelecidos pelo órgão municipal fazendário.

CAPÍTULO VII

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS - DES-IF

Nota: ver Instrução Normativa nº 17, de 2025 - Declaração Eletrônica de Serviços de Instituições Financeiras – DES-IF.

Art. 23. Fica instituída a Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF, documento fiscal digital destinado a registrar as operações e a apuração do ISS devido pelas instituições financeiras e equiparadas, autorizadas a funcionar pelo Banco Central do Brasil - BACEN, e pelas demais pessoas jurídicas obrigadas à adoção do Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF.

§ 1º Os prestadores de serviços de que trata este artigo ficam obrigados ao cumprimento da obrigação acessória nele prevista, que consiste em:

I - geração da DES-IF na periodicidade prevista em regulamentação própria;

II - transmissão da DES-IF à Administração Tributária, no prazo e forma definidos;

III - guarda da Declaração Eletrônica de Serviços de Instituições Financeiras - DES-IF pelo prazo legalmente estabelecido.

§ 2º A geração, transmissão, validação e certificação digital da DES-IF serão realizadas por meio de sistemas informatizados, os quais permitirão a importação dos dados diretamente das bases da instituição financeira ou equiparada.

§ 3º A validade jurídica da DES-IF será garantida pela certificação e assinatura digital, conforme o padrão da Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, assegurando a autenticidade, integridade e o não repúdio das informações declaradas.

CAPÍTULO VIII

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS PARA CARTÓRIOS DE SERVIÇOS NOTARIAIS E DE REGISTRO

Art. 24. Fica instituída a Declaração Eletrônica de Serviços para Cartórios de Serviços Notariais e de Registro, destinada à apuração do ISS incidente sobre a prestação de serviços de natureza notarial e registral, por meio da nota fiscal emitida nos termos deste Decreto.

Parágrafo único. A declaração de que trata o caput deverá ser apresentada mensalmente pelos respectivos contribuintes, exclusivamente, por meio eletrônico, até o dia 5 (cinco) do mês subsequente ao da prestação dos serviços, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação tributária municipal.

Art. 25. O não envio da Declaração Eletrônica de Serviços para Cartórios de Serviços Notariais e de Registro no prazo estabelecido e seu preenchimento incompleto ou incorreto, sujeitará o contribuinte às penalidades previstas na legislação tributária municipal.

Art. 26. O recolhimento do imposto deverá ser efetuado até o dia 10 (dez) do mês subsequente à prestação dos serviços, por meio da Guia de Recolhimento de ISS, emitida pelo sistema disponibilizado pelo Município.

Art. 27. A Administração Tributária Municipal poderá exigir dos contribuintes a apresentação de dados, documentos, declarações ou informações prestadas a outros entes, especialmente ao Tribunal de Justiça do Estado de Goiás, ao Conselho Nacional de Justiça - CNJ ou a outros órgãos, sempre que necessário à apuração do valor devido do ISS.

CAPÍTULO IX

DA DECLARAÇÃO DE COOPERATIVAS E PLANOS DE SAÚDE

Nota: ver Instrução Normativa nº 14, de 2025 - Declaração Eletrônica das Cooperativas e Planos de Saúde.

Art. 28. Fica instituída a Declaração de Cooperativas e Planos de Saúde para registro, apuração, cálculo e emissão do respectivo documento de arrecadação do ISS, devido pelas cooperativas e planos de saúde.

Parágrafo único. A Declaração prevista no caput não se aplica às instituições financeiras constituídas na forma de cooperativas.

Art. 29. A dedução da base de cálculo do ISS, para fins de apuração do tributo devido, observará os seguintes critérios:

I - no caso de planos de saúde, aplica-se, exclusivamente, aos serviços previstos nos subitens 4.22 e 4.23 da Lista de Serviço do Anexo I da Lei Complementar nº 344, de 2021; e

II - no caso de cooperativas, aplica-se, exclusivamente, aos serviços que caracterizem atos cooperativos, nos termos da legislação vigente.

CAPÍTULO X

DA DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE CONSTRUÇÃO CIVIL

Nota: ver Instrução Normativa nº 19, de 2025 - Declaração Eletrônica de Serviços de Construção Civil.

Art. 30. Fica instituída a Declaração Eletrônica de Serviços de Construção Civil, destinada à apuração do ISS incidente sobre a prestação de serviços da construção civil, observado o disposto na legislação vigente.

Parágrafo único. O valor dos materiais produzidos pelo prestador de serviços será computado, para fins de dedução da base de cálculo do imposto, por meio da Declaração Eletrônica de Serviços de Construção Civil.

CAPÍTULO XI

DA DECLARAÇÃO ELETRÔNICA DE MOVIMENTAÇÕES ECONÔMICAS

Art. 31. Fica instituída a Declaração Eletrônica de Movimentações Econômicas, destinada aos contribuintes não obrigados à emissão de documentos fiscais, que necessitem apurar o ISS.

CAPÍTULO XII

DA DECLARAÇÃO ELETRÔNICA DE SALÃO-PARCEIRO

Nota: ver Instrução Normativa nº 15, de 2025 - Declaração Eletrônica de Salão-Parceiro.

Art. 32. Fica instituída a Declaração Eletrônica de Salão-Parceiro, destinada à apuração do ISS devido pelo salão-parceiro de que trata o art. 1º-A, § 2º, da Lei federal nº 12.592, de 18 de janeiro de 2012, ou sucedânea, em razão dos serviços prestados em seu estabelecimento.

Art. 33. O salão-parceiro referido no art. 32 deverá cadastrar no SGISS todos os profissionais-parceiros que atuarem em seu estabelecimento.

§ 1º O salão-parceiro deverá manter, durante o prazo decadencial previsto na legislação tributária, os contratos de parceria firmados com os profissionais-parceiros que prestem ou tenham prestado serviços em seu estabelecimento, os quais deverão ser apresentados à Administração Tributária Municipal, quando exigidos.

§ 2º O contribuinte enquadrado como salão-parceiro optante do regime de apuração do Simples Nacional, na forma da Lei Complementar federal nº 123, de 2006, não está dispensado do cumprimento das obrigações acessórias previstas neste Decreto.

Art. 34. O profissional-parceiro deverá estar obrigatoriamente inscrito no órgão municipal fazendário.

CAPÍTULO XIII

DA DECLARAÇÃO ELETRÔNICA DE PEDÁGIOS

Art. 35. Fica instituída a Declaração Eletrônica de Serviços de Pedágios, destinada à apuração do ISS incidente sobre a prestação de serviços por empresas concessionárias ou permissionárias da exploração de rodovias.

CAPÍTULO XIV

DISPOSIÇÕES GERAIS

Art. 36. As declarações mensais serão automaticamente encerradas pelo sistema no dia seguinte do vencimento do respectivo prazo de entrega.

Art. 37. O livro fiscal poderá ser emitido on-line, a qualquer tempo, por meio do sistema eletrônico disponibilizado pelo Município de Goiânia.

Art. 38. As infrações resultantes do não cumprimento das disposições deste Decreto, quando apuradas por meio de procedimento administrativo, serão punidas com a aplicação das multas definidas na legislação municipal.

Art. 39. O órgão municipal fazendário disponibilizará aos contribuintes o acesso ao sistema emissor de NFS-e durante 60 (sessenta) dias após a implantação do novo SGISS.

Parágrafo único. Os contribuintes poderão optar por qualquer sistema emissor de NFS-e disponível no mercado para emissão das suas notas fiscais.

Art. 40. A forma de apresentação e os critérios de utilização das declarações instituídas por este Decreto e as demais normas complementares necessárias à sua execução, serão disciplinados por ato próprio do titular do órgão municipal fazendário.

Art. 41. O Decreto nº 3.794, de 2022, passa a vigorar com as seguintes alterações:

"Art. 77. .......................................

.....................................................

§ 1º A obrigação prevista neste artigo não abrange a prestação de informações quanto a fatos sobre os quais o intimado esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão.

§ 2º Os síndicos mencionados no inciso VI do caput abrangem todos os administradores de condomínios verticais, horizontais e administradores de conjunto de imóveis com acesso restrito, residenciais ou não." (NR)

"Art. 230-A. A base de cálculo do ISS devido será a receita bruta mensal, apurada com base na soma dos emolumentos e demais receitas vinculadas à prestação de serviços notariais e de registro, incluindo cópias, plastificações, encadernações e atividades correlatas.

§ 1º Integram a base de cálculo, no mês do efetivo recebimento, os valores decorrentes da compensação de atos gratuitos e da complementação de receita mínima da serventia.

§ 2º Não integram a base de cálculo os valores recebidos por conta de terceiros, desde que integralmente repassados aos respectivos beneficiários, como o Poder Judiciário, o Estado e associações.

§ 3º A receita bruta mensal será apurada com base nas informações prestadas ao Tribunal de Justiça do Estado de Goiás e à Receita Federal do Brasil, sem prejuízo da análise de outras declarações ou documentos exigidos pela legislação municipal".

"Art. 242. ..………………………………..

.....................................................

§ 5º Ficam excluídos da obrigatoriedade de retenção pelo substituto tributário, para efeito de recolhimento do ISS, os serviços prestados por profissionais autônomos, Microempreendedores Individuais - MEI, contribuintes cujo imposto seja estimado ou pago em valores fixos, e dos serviços de planos de saúde, prestados por empresas ou cooperativas."(NR)

“Art. 262. ..………………………………..

....................................................

§ 1º A NFSA-e poderá ser emitida quando o serviço for prestado por:

.....................................................

§ 3º O imposto devido deverá ser calculado sobre o valor total da nota fiscal, mediante a aplicação da alíquota pertinente à atividade, conforme disposto na Lei Complementar nº 344, de 2021.

............................................"(NR)

Art. 42. Ficam revogados do Decreto nº 3.794, de 2022:

I - o inciso III do parágrafo único do art. 256;

II - os incisos II e IV do § 1º do art. 262; e

III - o art. 263.

Art. 43. Este Decreto entra em vigor na data de sua publicação.

Goiânia, data da publicação.

SANDRO MABEL

Prefeito de Goiânia

Este texto não substitui o publicado no DOM 8607 de 25/08/2025

Anexo I

MODELO DE DOCUMENTO AUXILIAR DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA - DANFS-e

Anexo II

SERVIÇOS NÃO PREVISTOS NA LISTA ANEXA À LEI COMPLEMENTAR Nº 116, DE 2003, NÃO SUSCETÍVEIS DE PRESTAÇÃO, EM CONJUNTO, COM SERVIÇOS TRIBUTADOS PELO ISS

|

Código CNAE |

Descrição |

|

7711-0/00 |

Locação de automóveis sem condutor |

|

7719-5/01 |

Locação de embarcações sem tripulação, exceto para fins recreativos |

|

7719-5/02 |

Locação de aeronaves sem tripulação |

|

7719-5/99 |

Locação de outros meios de transporte não especificados anteriormente, sem condutor |

|

7731-4/00 |

Aluguel de máquinas e equipamentos agrícolas sem operador |

|

7732-2/01 |

Aluguel de máquinas e equipamentos para construção sem operador, exceto andaimes |

|

7739-0/01 |

Aluguel de máquinas e equipamentos para extração de minérios e petróleo, sem operador |

|

7739-0/02 |

Aluguel de equipamentos científicos, médicos e hospitalares, sem operador |

|

7739-0/99 |

Aluguel de outras máquinas e equipamentos comerciais e industriais não especificados anteriormente, sem operador |

Goiânia, data da publicação.

Excelentíssimo Senhor Prefeito,

1 Submetemos à consideração de Vossa Excelência a presente proposta de decreto, inserta no Processo SEI nº 25.27.000004405-9, que "Institui o Sistema de Gestão, Fiscalização e Arrecadação do Imposto Sobre Serviços de Qualquer Natureza - SGISS, no Município de Goiânia."

2 A Constituição Federal, em seu art. 156, inciso III, atribui aos municípios a competência para instituir o Imposto Sobre Serviços, reforçada pelo art. 30, inciso III, que confere aos entes municipais a prerrogativa de arrecadar e gerir seus tributos. Nesse sentido, a Lei Complementar nº 344, de 30 de setembro de 2021, em seu art. 235, autoriza expressamente o Poder Executivo a regulamentar a Nota Fiscal de Serviço Eletrônica e o respectivo sistema de gestão tributária, fundamento jurídico que legitima a edição deste ato normativo.

3 A proposta normativa se revela necessária e oportuna por múltiplos fatores. Em primeiro lugar, promove a modernização da administração tributária mediante a implantação do SGISS, que substituirá procedimentos manuais e fragmentados por fluxos digitais padronizados, integrados a sistemas nacionais como o Sistema Público de Escrituração Digital - SPED, a Nota Fiscal de Serviços eletrônica nacional e a Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil. Essa integração permitirá ganhos significativos de eficiência operacional, redução de custos administrativos e incremento na arrecadação municipal.

4 Outro ponto relevante é o fortalecimento do combate à evasão e à sonegação fiscal. A exigência de identificação do tomador de serviços, a vinculação em tempo real das informações e o cruzamento automático de dados com órgãos como a Receita Federal, os cartórios e o Poder Judiciário ampliam a efetividade do controle e elevam a transparência das operações tributárias. A padronização dos prazos e obrigações acessórias, como a Declaração Eletrônica de Serviços, também confere maior clareza e segurança jurídica, além de reduzir riscos de interpretações divergentes.

5 A proposta ainda assegura tratamento isonômico aos contribuintes, por meio da revogação expressa de dispositivos do Decreto nº 3.794, de 15 de setembro de 2022, que eventualmente conflitavam com o novo sistema, eliminando ambiguidades e fortalecendo a segurança jurídica. Além disso, contempla a previsão de múltiplos mecanismos de acesso, incluindo autenticação via conta gov.br e uso de certificação digital, o que favorece a inclusão tecnológica, a transparência e a confiança no sistema.

6 Os impactos esperados da regulamentação abrangem diferentes dimensões. No aspecto econômico, estima-se incremento da arrecadação do Imposto Sobre Serviços de Qualquer Natureza - ISS pela automatização da fiscalização e pela redução da inadimplência. No campo social, a simplificação dos processos trará especial benefício a microempreendedores individuais e profissionais autônomos, reduzindo barreiras burocráticas. No aspecto tecnológico, a adoção de padrões nacionais colocará o Município de Goiânia em sintonia com as melhores práticas de gestão tributária digital, aproximando a cidade de um modelo de governança fiscal moderno, eficiente e transparente.

7 Diante do exposto, e considerando a plena conformidade da proposta com o ordenamento jurídico vigente, bem como seu alinhamento com as diretrizes de modernização administrativa adotadas pela gestão municipal, entende-se plenamente justificada a edição do presente Decreto. Recomenda-se, ainda, sua imediata publicação e ampla divulgação nos canais oficiais da administração pública municipal, de modo a orientar os contribuintes quanto às novas obrigações e procedimentos, garantindo a transição ordenada e eficiente para o novo sistema.

8 Essas são as razões que justificam, Senhor Prefeito, o encaminhamento da presente proposta de ato normativo à superior consideração de Vossa Excelência.

Respeitosamente,

VALDIVINO JOSÉ DE OLIVEIRA

Secretário Municipal da Fazenda